邮箱登录

邮箱登录

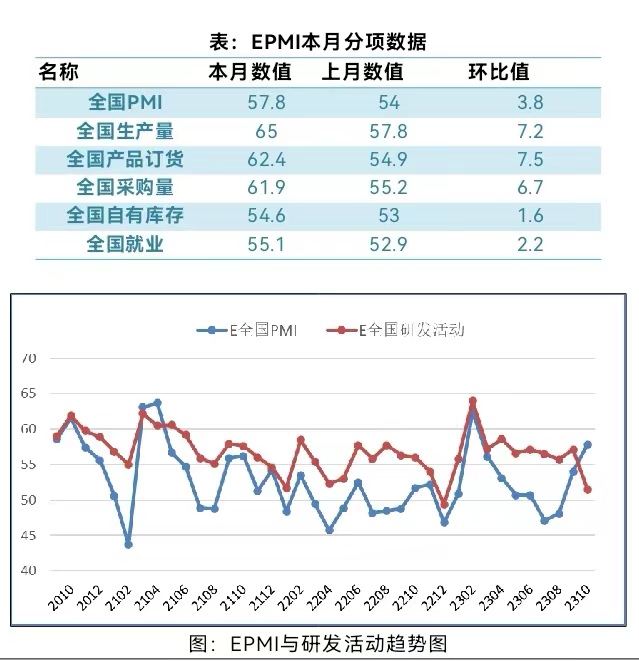

2023年10月份中国战略性新兴产业EPMI为57.8%

日期:2023-10-24 来源:www.casted.org.cn

从13个分项指标来看,同上月相比,正向指标中大幅回升的有生产量、产品订货、出口订货、采购量、进口,小幅回升的有现有订货、自有库存、就业,小幅回落的有经营预期,大幅回落的有研发活动。反向指标供应商配送较上月回升。

中采咨询于颖认为:“10月份新兴产业EPMI回升3.8个百分点至57.8%,环比值强于往年季节性,绝对值高于近年当月均值1.3个百分点,但弱于上次周期顶点。各正向指标有不同程度回升,其中,生产量、产品订货分别回升至65%和62.4%,分别高于近年当月均值5.3和2.4个百分点。产需两旺,采购量和自有库存分别同向回升6.7和1.6个百分点,进口回升5.2个百分点至51%。出口订货大幅回升7.4至52%,创30个月新高,高于近年当月均值2.8个百分点,全球经济周期触底回升,外需恢复显著。用户库存小幅回升0.1个百分点,今年以来持续高位库存,对生产动能多有抑制。购进价格结束连续4个月的回升,本月回落1.9个百分点至55%中位,销售价格回升2.2至48.5%,两价的三月均值均处上升通道且都低于近四年长期均值,预计未来价格继续随国际大宗价格趋势上行。进价落,售价升,企业盈利空间短期改善,未来CPI、PPI回升。应收账款回升至61.8%,创30个月新高,该阶段高位提示销售旺盛。贷款难度低位续升至53.1%,但仍低于近年当月均值,融资压力中性。研发活动大幅回落5.6至51.5%,新品投产亦回落至54.8%,旺季的投研指标往往回落,但本月与其他正向指标之差都是历史新低,企业投入意愿低落,值得警惕。员工薪酬指标连续几个月弱于景气度指标,显示未来消费量级可能弱于历史相同周期阶段。配送指标大幅回升5.5至57.8%创历史新高,配送效率显著提升的同时反向压低综合EPMI读数。秋旺收尾,全球周期向上共振,预计下月EPMI数值高位波动。”

中国科学技术发展战略研究院陈志认为:“近期宏观经济高频数据显示经济在持续改善,多个机构认为经济已进入趋势性恢复轨道。本月7个主要的战略性新兴产业中,除新材料之外,其他6个产业PMI均在50%以上,并且主要指标较上月均有一定改善。高端装备、生物、新能源、新能源汽车、新一代信息产业的生产量指标较上月分别增加了24.7、6.5、13.4、12.2和4.8个百分点,这延续了9月份电气机械和器材制造业,计算机、通信和其他电子设备制造等高技术产品的增长趋势。新能源汽车产业呈现出产销两旺的态势,主要同步指标和先行指标生产量、产品订货、采购量和经营预期分别为72.5%、70.8%、71.5%和67.8%,汽车制造业产能利用率逐步提高。相关部门正在加快制定减免车辆购置税、调整汽车产品技术要求、开展新能源汽车下乡活动,希望继续做大国内市场基本盘。根据调研,多个地方政府正在积极推动充电桩建设,包括续航焦虑、充电焦虑更加严重的东北地区。值得注意的是,本月出口订货超过50%。新能源汽车、锂电池、太阳能电池今年的出口表现十分亮眼,有媒体开始称之为中国外贸的‘新三样’。2021年初新一代信息技术产业进入曲折下行通道,近几个月则表现出持续向好态势,本月攀升至近20个月的最高点,PMI达到59.5%。在信息技术产业未来主赛道的争夺中,算力基础设施已经成为博弈重要领域。近期,工业和信息化部等多部门联合印发《算力基础设施高质量发展行动计划》,这体现了在人工智能等发展中,特别是大模型的涌现,算力作为基础支撑,已经成为全球政策的着力点。当然产业发展企稳的基础还没有完全牢固,企业信心尚需进一步恢复,这需要政策持续加码加力。需要指出的是,内需的扩张不能陷于低水平的‘内卷’,中国企业仍要不断学习,加大研发,洞察技术升级方向和新技术的控制点。”

具体观察各项指标,PMI指标为57.8%,比上月回升3.8个百分点。生产量指标为65%,比上月回升7.2个百分点。产品订货指标为62.4%,比上月回升7.5个百分点。进口指标为51%,比上月回升5.2个百分点。自有库存指标为54.6%,比上月回升1.6个百分点。就业指标为55.1%,比上月回升2.2个百分点。

分行业指标看,新兴产业七个产业有6个产业PMI指标高于50,有1个产业指标低于50。PMI绝对值最高的是新能源产业,本月为65.2%。

联系我们

联系我们

地址:中国 北京市海淀区玉渊潭南路8号

邮编(ZIP):100038

电话(Tel):86-10-58884543

咨询:webmaster@casted.org.cn

新闻与信息:xxxz@casted.org.cn

版权所有 中国科学技术发展战略研究院