邮箱登录

邮箱登录

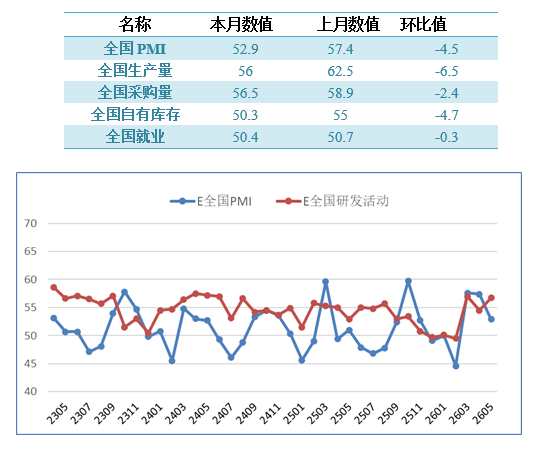

2026年5月份中国战略性新兴产业EPMI为52.9%

日期:2026-05-28 来源:www.casted.org.cn

中国科学技术发展战略研究院、中采咨询联合发布的中国战略性新兴产业采购经理指数(Emerging Industries PMI)为52.9%,比上月回落4.5个百分点。

从13个分项指标来看,同上月相比,正向指标中,小幅回升的有进口、研发活动,小幅回落的有采购量、自有库存、就业,大幅回落的有生产量、产品订货、出口订货、现有订货、经营预期。反向指标供应商配送较上月回升。

中采咨询于颖认为:“5月新兴产业EPMI回落4.5个百分点至52.9,新兴产业扩张放缓但依旧较强,PMI高于近四年年均值1.4个百分点,从2个月的环比值均值-2.4看,仍强于近三年平均-2.7的季节性表现,但从产、需、两种库存与两种价格看,未来扩张空间变小,继续季节性回落的可能性很大。各主要指标有不同程度回落,其中生产量、产品订货分别回落至56和54,产需差扩大至2;现有订货52.0,高于近年均值4.9。出口订单回落至50.3,但仍处于近四年67%分位,出口仍在拉动需求,全球原料价格高企,凸显了中国制造强韧性与高性价比。进口微升0.1个百分点至44.4%,整体表现偏弱,但连续三个月回升,显示国际贸易流通性增强。出口减进口的差值对应顺差,本月高位回落至5.9但高于往年均值,三个月均值为有数据以来最高值。自有库存从中高位回落至50.3中低位,生产放量持续消化库存。用户库存虽小幅回落但仍在82%高分位震荡,销售不畅,未来生产空间受限。其他指标中,购进价格回落至58.7,一是受地缘扰动的价格冲高得以控制,二是需求转弱、价格失去上涨动力。配送回升至49.3中位,反向压低综合指标,主要因素是物流效率提升。就业回落0.3至50.4,企业用工量继续收缩;人员比例因生产转弱而回落,但仍高于近年均值,三月均值为37个月最高值,生产效率仍在高位;同时员工薪酬大幅回升至52.7,结合就业指标的弱势来看,一方面价格回升,企业需向核心员工支付更高工资,另一方面可能也反映高级岗位与基础岗位的报酬差异在加大。新产品投产、研发活动上下波动,但3月均值已为各自的13、23个月新高,随着科技引领逐渐深化,这两个指标的领先性预计将越发明显。预计6月份EPMI正常季节性回落。”

中国科学技术发展战略研究院苏楠认为:“本月EPMI有所回落,多数产业景气水平均有不同程度回调,其中生物、新能源等产业PMI下调明显。本月生物产业PMI下降近8个百分点,也是今年该指数第二次跌破50%荣枯临界点。2025年10月以来,生物行业迎来扩张期,但随着生物产业内外竞争加剧,‘低成本、高增长、稳出海’红利空间正在缩减,未来生物产业将进入提质升级、多元布局的新阶段,生物制造、生物医药等新兴领域将成为生物产业新的增长点。节能环保和新能源产业PMI出现明显下行,其中产品订货和出口订货下降尤为明显。当前国内出口退税政策调整,阶段性推高企业出口成本,部分海外采购商预判产品价格承压,进而采取延迟下单、缩减采购量等策略。同时,外国贸易限制措施、欧盟碳边境调节机制、新电池法规、碳足迹认证强制等绿色壁垒于近期密集生效,将大幅抬高出口合规难度与综合运营成本,将对产业发展产生较大压力。”

具体观察各项指标,EPMI指标为52.9%,比上月回落4.5个百分点。生产量指标为56%,比上月回落6.5个百分点。产品订货指标环比上月回落7.5个百分点。自有库存指标为50.3%,比上月回落4.7个百分点。就业指标为50.4%,比上月回落0.3个百分点。

从分产业指标看,新兴产业七个产业有6个产业PMI指标高于50,有1个产业指标低于50。PMI绝对值最高的是新一代信息技术产业,本月为57.6%。

表:EPMI本月分项数据

图:EPMI与研发活动趋势图

联系我们

联系我们

地址:中国 北京市海淀区玉渊潭南路8号

邮编(ZIP):100038

电话(Tel):86-10-58884543

咨询:webmaster@casted.org.cn

新闻与信息:xxxz@casted.org.cn

版权所有 中国科学技术发展战略研究院