邮箱登录

邮箱登录

2024年12月份中国战略性新兴产业EPMI为50.3%

日期:2024-12-23 来源:www.casted.org.cn

中国科学技术发展战略研究院、中采咨询联合发布的中国战略性新兴产业采购经理指数(Emerging Industries PMI)为50.3%,比上月回落3.3个百分点。

从13个分项指标来看,同上月相比,正向指标中,小幅回升的有自有库存、研发活动、新产品投产,小幅回落的有出口订货、现有订货、采购量、进口、就业,大幅回落的有生产量、产品订货、经营预期。反向指标供应商配送较上月上升。

中采咨询于颖认为:“2024年12月,新兴产业EPMI回落3.3个百分点至50.3%,淡季特征与往年类似;值得关注的是,新能源汽车产业本月旺季需求受挫,对全国指标有较大冲击。主要指标均有不同程度回落,其中生产量、产品订货分别回落至52.7%和47.6%,产需比升至5.1为历年同月最高,现有订货47%为历史同月最低,产需皆弱,既属于正常淡季表现也提示产能过剩现象再次抬头。出口订单持续回落3.3个百分点至44.2%, “抢出口”效应减弱。进口回落2.4个百分点至40.3%,为历史数据中非疫情月份的最低值,外贸格局悄然有变。产能释放不足叠加企业节前备采原材料,自有库存升至54.1%。用户库存回升至51.2%中高位,新能源汽车产业的库存五年历史高位对全国数据有很大影响,但总体该位置仍然利空下月节前的企业生产。购进价格和销售价格经过前两个月大幅跳升和回落后,本月分别微落0.4和微升0.3个百分点至51.5%和45.6%,低位区间波动,回升动力不足。贷款难度年内次低47.3%,融资环境宽松。应收账款回升至60.8%,历史当月新高且并已连续10个月高位,企业收款困难,资金回笼慢的现象长时间未改善。员工薪酬和就业均处中低位。配送上月创出22个月新低,本月微升0.9个百分点至49.7%,从近两年持续高于50回落50以下,或提示物流效率经过高质量提升后回归正常表现。 研发活动和新品投产双双回升且高于往年均值,是上个月预期分项环比回升的延续表现。元月春节,预计EPMI回落。”

中国科学技术发展战略研究院陈志认为:“本月EPMI如预期开始进一步回调,大部分产业PMI已经下降到50%以下。存量政策和增量政策组合效应继续释放,经济总体平稳、稳中有进,特别是以旧换新、置换、报废补贴等政策对装备制造业等拉动作用显著,但新能源汽车各类指标本月下调非常明显。微观主体信心、内需两大焦点问题仍需解决。价格方面的问题也未有明显改善,战略性新兴产业购进价格大都保持在50%以上,销售价格却基本都在50%以下,高端装备、新能源汽车尤为明显,两个产业的销售价格都已连续10个月低于50%,本月分别为39.1%和41.9%,反映出今年企业利润前瞻不佳。中央经济工作会议提出更积极的财政政策与适度宽松的货币政策,预计政策力度将进一步加大。同时提出综合整治‘内卷式’竞争,‘内卷’其实是中国战略性新兴产业一直以来竞争模式负面特征的有力概括,近期网传新能源汽车领军企业要求供应商降价的邮件,集中反映了这一特征。当然,这背后是市场规律使然,需要产业政策加以一定的纠偏,但实际上需要从更高层面考虑特定新兴产业基本的战略取向,特别是产业组织政策的具体目标,方能形成合意的结构与竞争秩序。”

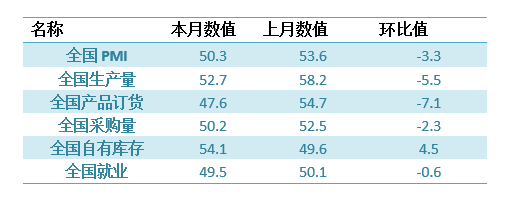

具体观察各项指标,PMI指标为50.3%,比上月回落3.3个百分点。生产量指标为52.7%,比上月回落5.5个百分点。产品订货指标为47.6%,比上月回落7.1个百分点。进口指标为40.3%,比上月回落2.4个百分点。自有库存指标为54.1%,比上月回升4.5个百分点。就业指标为49.5%,比上月回落0.6个百分点。

从分行业指标看,新兴产业七个产业有3个产业PMI指标高于50,有4个产业指标低于50。PMI绝对值最高的是新一代信息技术产业,本月为55.7%。

表:EPMI本月分项数据

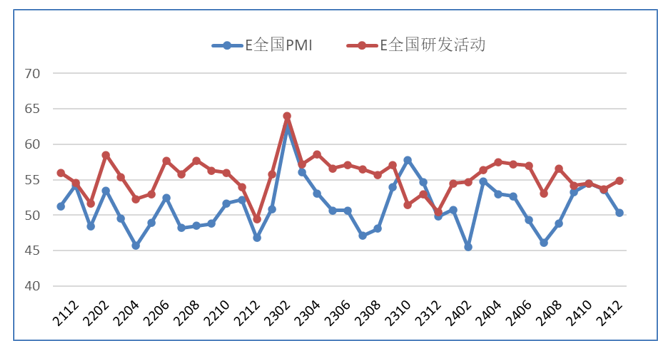

图:EPMI与研发活动趋势图

联系我们

联系我们

地址:中国 北京市海淀区玉渊潭南路8号

邮编(ZIP):100038

电话(Tel):86-10-58884543

咨询:webmaster@casted.org.cn

新闻与信息:xxxz@casted.org.cn

版权所有 中国科学技术发展战略研究院